Gunnison Copper Corp.

Gunnison Copper ist ein auf Kupfer fokussiertes Unternehmen mit einem gebündelten Projektportfolio im südlichen Kupfergürtel von Arizona. Zum Bestand gehört die Johnson Camp Mine, in die Rio Tintos Nuton als Technologiepartner eng eingebunden ist. Parallel treibt Gunnison Copper mit dem Gunnison Tagebau ein groß dimensioniertes Entwicklungsprojekt im PEA Stadium voran, das auf die langfristige Versorgung des US Marktes mit in den USA produzierten Kupferkathoden ausgerichtet ist.

- CA4028801088

- A1C7JJ

- TSX:GCU

- FRA:3XS0

| Unternehmensdaten | |

|---|---|

| Branche | Rohstoffe / Produzent & Entwickler |

| Marktkapitalisierung | ca. 102,2 Mio. USD (02.12.2025) |

| Ausstehende Aktien | 395,7 Mio. |

| Voll verwässert | 540,9 Mio. |

| Cash Position | 22,8 Mio. USD (30. September 2025) |

| Options | 26,7 Mio. |

| Warrants | 56,6 Mio. |

| Firmensitz | USA |

| Präsentation | Investor-Präsentation Januar 2026 |

Investment Highlights

Multi Asset Ansatz mit 100 Prozent Fokus auf US Kupfer

Kontrolle über den Cochise Mining District mit 12 bekannten Lagerstätten innerhalb von 8 km Radius

Flaggschiffprojekt Gunnison im PEA Stadium mit NPV von 1,26 Mrd. USD

Johnson Camp Mine mit Produktionsstart und enger Partnerschaft mit Nuton von Rio Tinto

Steuergutschriften zur Unterstützung von Johnson Camp

Optimierungspotenzial durch geringeren Säureverbrauch und mögliche Kalksteinverwertung

Politischer Rückenwind in den USA und strukturell enger Kupfermarkt als Makrotreiber

Fokussierter US Kupfer Player

Gunnison Copper positioniert sich als klar auf Kupfer ausgerichtetes Unternehmen mit Schwerpunkt auf Projekten in den USA. Der Ansatz zielt darauf ab, Kupfer innerhalb der Vereinigten Staaten zu fördern und zu verarbeiten und damit einen Beitrag zu stabilen, heimischen Lieferketten zu leisten. Der Standort Arizona bietet dafür eine bergbaufreundliche Jurisdiktion und gute Voraussetzungen durch die Nähe zu Infrastruktur, Versorgung und Abnehmern.

Auf der Nachfrageseite wird Kupfer als Schlüsselrohstoff für mehrere langfristige Wachstumstrends beschrieben. Gleichzeitig gilt das Angebot als strukturell angespannt, weil bestehende Minen reifer werden und neue Projekte langsamer in Produktion kommen als in früheren Zyklen. In den USA gewinnt zudem die Versorgungssicherheit an Bedeutung, da Kupfer politisch als kritischer Rohstoff stärker in den Fokus rückt und heimische Projekte zunehmend unterstützt werden.

Bildquelle: Gunnison Copper

Kupferprojekt als Entwicklungshebel

Das Gunnison Kupferprojekt liegt in Cochise County rund 105 Kilometer östlich von Tucson und befindet sich zu 100 Prozent im Besitz des Unternehmens. Ursprünglich war die Lagerstätte für In situ Recovery konzipiert, als aktueller Entwicklungspfad wird jedoch ein Tagebau mit Haufenlaugung und SX EW Verfahren verfolgt. Strom, Schiene und Wasser sind vor Ort vorhanden.

Die PEA aus dem vierten Quartal 2024 skizziert einen vollständig vertikal integrierten Betrieb mit 18 Jahren Laufzeit, der fertige Kupferkathoden direkt in Arizona produzieren soll. Bei einem langfristigen Kupferpreis von 4,10 USD je Pfund werden ein NPV von 1,26 Mrd. USD und ein IRR von 20,9 Prozent genannt. Die anfänglichen Kapitalkosten liegen bei 1,3 Mrd. USD und die Amortisationszeit nach Steuern bei 4,1 Jahren.

Operativ ist das Projekt auf hohe Durchsätze ausgelegt. Als Zielgröße werden im Plan durchschnittlich 83.700 Tonnen Kupferkathoden pro Jahr in den ersten 16 Jahren genannt sowie 1.355.900 Tonnen über die gesamte Minenlaufzeit. Zudem werden Cash Kosten von 1,42 USD je Pfund und nachhaltige Cash Kosten von 1,94 USD je Pfund angegeben.

Als geologisches Beispiel für die Lagerstätteneigenschaften kann der Hinweis auf einen einzigen großen Lagerstättenkörper dienen, der im Vergleich zu vielen verstreuten Vorkommen Transport und Logistik vereinfachen kann. Die Strip Ratio wird mit 2 zu 1 angegeben, wobei ein großer Teil des Materials als leicht beweglicher Kies beschrieben wird.

Bildquelle: Gunnison Copper

Infrastruktur und Prozesskette

Ein Gleisanschluss soll kostengünstige Logistik für Input und Output ermöglichen. Ergänzend wird eine Schwefelsäureanlage beschrieben, die Säure zu Nettokosten von rund 36 USD je Tonne produziert und zugleich 27 MW saubere Energie bereitstellen soll. Diese Punkte unterstreichen den Ansatz, Wertschöpfungsschritte in der Region zu bündeln.

Technische Optimierungen als Werttreiber

Gunnison Copper adressiert ausdrücklich Optimierungspotenzial beim Säureverbrauch. Als Beispiel wird ein Sortiertestprogramm genannt, das sich auf Proben aus der Martin Formation als säureintensivem Gesteinstyp stützt. Dabei sollen über 90 Prozent säureverbrauchender Abfälle im kommerziellen Maßstab aus dem mineralisierten Material entfernt worden sein, was den Säureverbrauch um rund 75 Prozent senkte, ohne die Kupferausbeute zu beeinträchtigen.

Ein zweiter möglicher Zusatzhebel ist Kalkstein. Das Dokument nennt rund 224 Mio. Tonnen Kalkstein als Abraum über die geplante Laufzeit und verweist auf Analysen, wonach ein Großteil des Materials Industriespezifikationen für marktfähige Produkte erfüllt. Als Preisband werden 20 bis 60 USD je Tonne genannt.

Bildquelle: Gunnison Copper

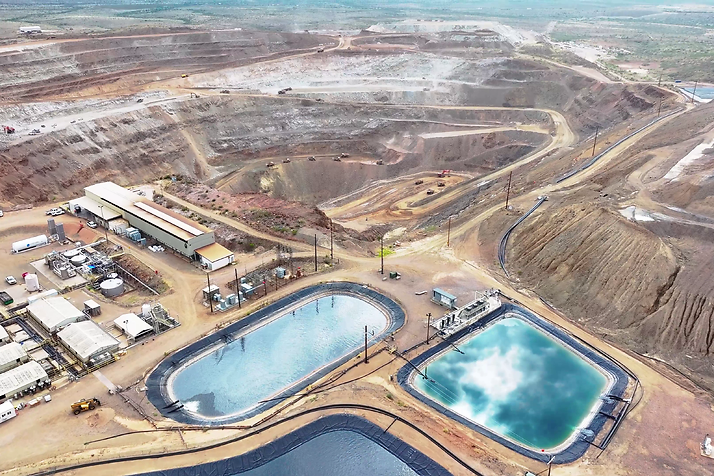

Johnson Camp Mine: Produktionsanker und Technologie Plattform

Die Johnson Camp Mine wird als jüngster Kupferproduzent der USA beschrieben. Die Produktion startete im August 2025 und erste Kupferkathoden wurden im September 2025 verkauft. Die Nennkapazität liegt bei 25 Mio. Pfund pro Jahr und soll im Ramp up erreicht werden, wobei der Absatz in inländische Lieferketten wie Energie, Verteidigung und Fertigung adressiert ist.

Strategisch zentral ist die enge Verbindung zu Nuton LLC, einem Unternehmen aus dem Umfeld von Rio Tinto. Im Juli 2023 wurde eine Optionsvereinbarung geschlossen, Gunnison bleibt Betreiber, Nuton finanzierte bis zum 09. Juli 2025 insgesamt 145 Mio. USD. Nach Erreichen definierter Meilensteine soll die kommerzielle Produktion mit Nuton Haufenlaugungstechnologie im vollen Umfang aufgenommen werden. Die Betriebseinnahmen fließen zunächst zur Rückzahlung der Phase 2 Kosten an Nuton und anschließend voraussichtlich ab 2030 an Gunnison Copper.

Darüber hinaus ist eine mögliche Joint Venture Struktur vorgesehen. Nach Abschluss von Phase 2 hat Nuton das Recht, ein Joint Venture zu gründen, bei dem Nuton anfänglich 49 Prozent und Gunnison anfänglich 51 Prozent halten würden, um die weitere Entwicklung mit Nuton Technologien voranzutreiben.

Als technologischer Hintergrund wird Nutons Portfolio eigener Kupferlaugungstechnologien beschrieben, das auch schwer laugbare Erze einschließlich primärer Sulfide adressiert. Als Vorteile werden geringerer Energie und Wasserbedarf gegenüber klassischen Verfahren sowie die Herstellung von Kupferkathoden direkt am Standort genannt.

Johnson Camp wurde zudem über das 48C Programm mit Steuergutschriften in Höhe von 13,9 Mio. USD gefördert. Als nächste Schritte werden ein Ausbildungsprogramm mit Ausbau der Belegschaft um 80 Stellen sowie das Ziel genannt, die kommerzielle Produktion im ersten Quartal 2026 zu erreichen.

Strong and Harris: Satelliten Option im District Ansatz

Strong and Harris ist eine Kupfer Zink Silber Lagerstätte nur 2,4 km nördlich der Johnson Camp SX EW Anlage. Als Entwicklungsoption wird ein Tagebau mit anschließendem Untertagebau der verbleibenden Sulfide am Grubengrund genannt.

Eine 2021 veröffentlichte PEA skizziert einen siebenjährigen Betrieb mit 54 Mio. Tonnen Material. Als Beispielwerte werden Gehalte von 0,56 Prozent Kupfer und 0,68 Prozent Zink genannt sowie Zielgrößen von 437 Mio. Pfund Kupfer und 575 Mio. Pfund Zink. Der NPV wird mit 325 Mio. USD und der IRR mit 25 Prozent angegeben. Als nächste Schritte werden Ressourcenerweiterung und Bohrungen in Bereichen mit geophysikalischen Anomalien sowie anschließend eine Machbarkeitsstudie beschrieben.

| Lebensdauer der Mine | ~7 Jahre |

| Gewonnenes Material | ~54 M ton |

| Cu/Zn Grade | 0.56% / 0.68% |

| Cu/Zn Produziert | 437 M lb / 575 M lb |

| Anfangskapital | $328 million |

| Betriebskosten ($/lb CuEq) | $1.76 |

| Durchschnittliche jährliche Cu/Zn-Produktion | 62 Mlbpa / 82 Mlbpa |

| NPV/IRR vor Steuern (Diskontsatz 8 %) | $325M / 25% |

Ausblick

Kurzfristig ist für das Gunnison Projekt innerhalb von sechs Monaten eine aktualisierte PEA vorgesehen, verbunden mit dem Start der Arbeiten an einer Vormachbarkeitsstudie und an Genehmigungsänderungen. Mittelfristig auf Sicht von 7 bis 24 Monaten sollen In Fill Bohrungen mit dichterem Netz und metallurgische Testarbeiten vorliegen, zudem werden Abschluss von PFS und Genehmigungsänderungen sowie eine strategische Transaktion genannt. Für den Tagebau wird als Ziel die erste Produktion im Jahr 2030 angegeben.

Fazit

Gunnison Copper verbindet laufende Produktion in der Johnson Camp Mine mit einem großen Entwicklungshebel im Gunnison Tagebau. Die Nuton Partnerschaft senkt technisches Risiko und kann die Skalierung beschleunigen. Ein PEA Update, die geplante PFS und Optimierungen wie geringerer Säurebedarf und potenzielle Kalksteinumsätze sind die wichtigsten Werttreiber.

| Management & Aufsichtsrat | |

|---|---|

| Stephen Twerould | CEO, Präsident und Direktor |

| Craig Hallworth | Finanzvorstand |

| Robert Winton | Leiter des operativen Geschäfts |

| Roland Goodgame | Senior Vice President für Geschäftsentwicklung |

| Kontakt | |

|---|---|

| Adresse | Concord Place Suite 300 - 2999 North 44th Street Phoenix, AZ 85018 |

| Investor Relations | Melissa Mackie Info@gunnisoncopper.com +1 (647) 533-4536 |

| Webseite | https://www.gunnisoncopper.com |

| moc.reppocnosinnug@ofni | |

| https://www.linkedin.com/company/gunnison-copper-az/ | |

| https://www.facebook.com/GunnisonCopper | |

| https://www.instagram.com/gunnisoncopper/ | |

| X | https://x.com/copper_gunnison |

| Youtube | https://www.youtube.com/@GunnisonCopper |