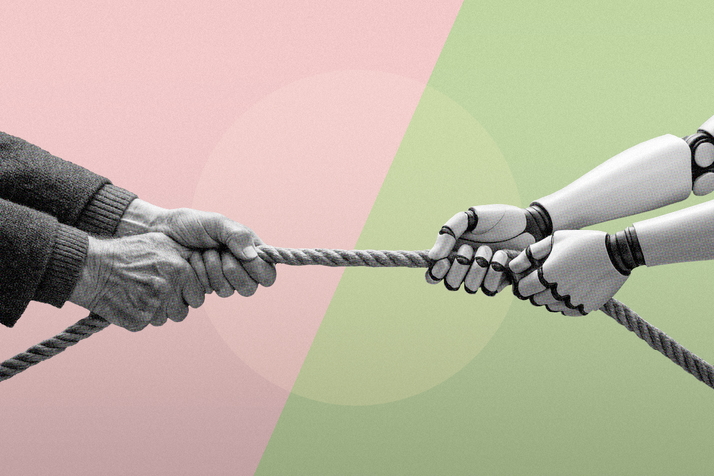

Negativszenario "verlorenes Jahrzehnt": Vanguard Chefökonom Davis sieht Tauziehen zwischen KI und Demographie

Die Demographie muss nicht zum Schicksal werden, wenn Technologie genügend Produktivitätsfortschritt ermöglicht. Gelingt dies, können Investoren mit einer positiven Dynamik rechnen. Ansonsten droht ein verlorenes Jahrzehnt am Aktienmarkt.

Lesezeit 4 min

2 % Wachstum pro Jahr und 2 % Inflation: Diese langfristigen Prognosen vertreten derzeit die meisten Ökonomen für die USA. Vanguard Chefökonom Joe Davis hält von diesen Annahmen wenig: "Es fällt uns schwer, dies als wahrscheinlicher als 20 % zu bezeichnen", sagte er im Rahmen eines längeren Interviews mit Morningstar.

Davis skizziert ein Tauziehen zwischen zwei Kräften: Einer alternden und zunehmend überschuldeten einerseits und technologischer Innovation andererseits. Die eine Seite stehe für Druck auf das Wachstum, steigende Inflation und - bedingt durch hohe, strukturelle Haushaltsdefizite - steigende Zinsen.

Alternde Schuldengesellschaften gegen technologische Innovation

Auf der anderen Seite stehe technologische Innovation - derzeit am wahrscheinlichsten durch KI, die das Wachstum ankurbeln und die Inflation in Schach halten könne. Davis sieht in den nächsten drei bis fünf Jahren ein "bimodales Ergebnis (...), was nicht der normalen Status-quo-Verteilung entspricht, bei der man 2 % Wachstum und Inflation mit dem Risiko eines kleinen schwarzen Schwans auf beiden Seiten erhält." Es sei wie bei einer Wippe: Eine der beiden am Tau ziehenden Kräfte werde die Wirtschaft in die eine oder andere Richtung drängen.

Im Hinblick auf ökonomische Modelle fügte Davis hinzu: "Diese Art von Wipp-Dynamik tritt nicht immer auf, denn wir haben diesen Rahmen bereits 130 Jahre lang getestet. Es gibt einfach Zeiten in der Geschichte, in denen diese Megatrends in bestimmte Richtungen drängen."

Der Vanguard-Chefökonom gibt sich optimistisch. Er taxiert die Wahrscheinlichkeit dafür, dass das US-Wirtschaftswachstum in den kommenden fünf bis sieben Jahren mit 3 % pro Jahr deutlich über den Konsenserwartungen liegt, auf nicht weniger als 50 %. In diesem Szenario sei das Problem der Haushaltsdefizite zwar nicht verschwunden. Doch "wie in den späten 1990er Jahren sprechen wir nicht darüber, weil wir ein starkes Gewinnwachstum und Wirtschaftswachstum haben."

Demographie ist kein Schicksal, wenn die Technologie hilft

Dafür könne Technologie wie KI sorgen - etwa durch Automatisierung. Die Zahl der Menschen in den USA, die 65 Jahre alt sind, erreicht in diesem Jahr ihren Höchststand. Automatisierung könne einen Teil des Arbeitskraftverlustes ausgleichen, so dass "diese Generation von hier an bis, sagen wir, zum Jahr 2032, so tun wird, als ob all diese Amerikaner, diese Menschen überhaupt nicht in den Ruhestand gehen."

Werde die Demographie aufgrund technologischen Fortschritts nicht zum Schicksal, sei dies "eine sehr positive Dynamik" - auch aus Sicht von Investoren. Hier lägen die größten Nutznießer außerhalb des Technologiesektors etwa im Gesundheits- oder Finanzsektor.

Davis skizziert auch ein Szenario für den Fall, dass die durch KI erhoffte Produktivitätsentwicklung ausbleibt. Er sieht eine Wahrscheinlichkeit von 1:3, dass das Potenzial der Technologie auf einem zu niedrigen Niveau verharrt, als dass es zum erhofften Schub komme.

Ohne Produktivitätsschub droht "verlorenes Jahrzehnt"

In diesem Szenario dominiere die Demographie. "Wir haben ein BIP-Wachstum, das nicht bei 2 % liegt. Jetzt bewegt es sich langsam auf 1 % zu. Unsere Defizite liegen aber immer noch bei 8 oder 9 % der Schulden im Verhältnis zum BIP in Friedenszeiten, also ohne Rezession.

Dies führe zu steigenden Inflationserwartungen und einem höheren Zinsumfeld mit enttäuschenden Erträgen der Unternehmen. In den USA bestehe dann angesichts der Bewertungen ein "erhöhtes Risiko für ein verlorenes Jahrzehnt am Aktienmarkt." Aus der Perspektive des Risikomanagements sei es deshalb wichtig, ein Portfolio zusammenzustellen, dass für beide Szenarien gewappnet ist.